فلزاتنیوز

برای شما که به دنبال خلق آیندهاید… چالشهای عمده پیش روی تولیدکنندگان در صنعت باتری

با افزایش روند شتاب و تحولات در صنعت وسایل نقلیه الکتریکی (EV)، تولیدکنندگان باتری همواره در مواجهه با فناوری جدید در صنعت باتری قرار دارند؛ با این حال این صنعت همچنان با چالشهای مختلفی روبهرو است.

چالشهای عمده پیش روی تولیدکنندگان در صنعت باتری

با افزایش روند شتاب و تحولات در صنعت وسایل نقلیه الکتریکی (EV)، تولیدکنندگان باتری همواره در مواجهه با فناوری جدید در صنعت باتری قرار دارند؛ با این حال این صنعت همچنان با چالشهای مختلفی روبهرو است.

به گزارش «فلزاتنیوز»، این موسسه قصد دارد با استفاده از ابزار جدید خود به تولیدکنندگان باتری در ارائه بینشهای عملی و یافتن ایدههای منطقیتر در چگونگی ارائه محصولات و خدمات آنها کمک کند.

دستیابی به فناوریهای جدید در صنعت باتری و خودروهای الکتریکی همواره علاوه بر ارائه راهحلهای جدید، چالشهایی را نیز به همراه داشته و خواهد داشت. از جمله این چالشها میتوان به محدودیت در تعیین استانداردهای صنعتی و قیمت مبنای باتریها، روند پیشرفت بسیار سریع فناوری، نوسانات قیمت و عدم شفافیت در زنجیرههای تامین مواد اولیه اشاره کرد.

به دلیل نوپا بودن صنعت باتری، تعیین استانداردها و قیمتهای مبنا در این صنعت با محدودیتهایی روبهرو است. بر همین اساس، این موضوع مقایسه و ارزیابی دقیق قیمت مواد اولیه مورد استفاده در تولید باتری و فلزات بازیافتی موجود در باتریهای مستهلک شده در سراسر زنجیره ارزش و در مناطق مختلف را برای تولیدکنندگان باتریها چالشبرانگیز میکند.

روند پیشرفت بسیار سریع فناوری در صنعت باتری

ظهور فناوریهای جدید در تولید باتری، فرصت و چالشهای خود را به دنبال خواهد داشت. به عنوان مثال، توسعه روشهای استخراج مستقیم لیتیوم بر هزینههای تولید و پویایی زنجیره تامین این ماده معدنی تاثیر میگذارد. در همین راستا، تولیدکنندگان باتری باید علاوه بر تمرکز بر خط مقدم پیشرفتهای فناوری در صنعت مذکور، به سرمایهگذاری در فرایند تحقیق و توسعه توجه ویژهای داشته باشند تا ضمن کاهش خطرات احتمالی، از فرصتهای ایجاد شده نهایت استفاده را ببرند. انعطافپذیری و سازگاری در این صنعت همواره در حال تغییر دو عامل بسیار کلیدی خواهد بود.

نوسانات قیمت مواد اولیه حیاتی مورد استفاده در تولید باتری به ویژه لیتیوم، کبالت و نیکل، به طور مستقیم بر هزینه کلی تولید باتری تاثیر میگذارد. ایجاد نوسانات قیمت، مشکلاتی را در پیشبینی و تحلیل در صنعت باتری ایجاد خواهد کرد.

به همین دلیل، تولیدکنندگان باتری باید برخی استراتژیهای کاهش ریسک مانند ایجاد تنوع در منابع تامین و آگاهی از مدت زمان انتظار بازار برای عبور از این عدم قطعیتها و حفظ رقابت در هزینهها را عملیاتی کنند.

برنامهریزی و حرکت در مسیر پویای صنعت باتری نه تنها به دادههای قابل اعتماد بلکه به پیشبینیهای دقیق نیز نیاز دارد. برای تصمیمگیری آگاهانه و پیشبینی تغییرات بازار، تولیدکنندگان باتری میتوانند از بینشها و پیشبینیهای تخصصی موسسات تخصصی همچون موسسه «Fastmarkets» بهره ببرند. بهکارگیری این رویکرد فعالانه، تولیدکنندگان باتری را قادر میسازد تا ضمن پیشبینی تغییرات در بازار، جایگاه رقابتی خود را در این بازار حفظ کنند.

شفافیت محدود در سراسر زنجیره تامین مواد اولیه حیاتی بهکاررفته در تولید باتری، از در دسترس بودن دادههای مرتبط با آن گرفته تا ساختارهای هزینه این مواد اولیه، فرایندهای تصمیمگیری برای قیمتگذاری را پیچیدهتر خواهد کرد. در زمینه باتریها، میتوان عنوان کرد که پیشبینی میشود سهم باتریهای لیتیوم فسفات آهن (LFP) نسبت به سهم باتریهای نیکل کبالت منگنز (NCM) در بازار افزایش پیدا خواهد کرد و انتظار میرود که باتریهای نیکل کبالت منگنز، همچنان سهم بازار خود را در آینده حفظ کند.

در همین راستا، موسسه «Fastmarkets» پیشبینی میکند که تعداد وسایل نقلیه الکتریکی (EVs) دارای باتریهای نیکل کبالت منگنز (NCM) تا سال ۲۰۳۰، به ۱۹٫۵ میلیون دستگاه در سال برسد و صنعت خودروهای الکتریکی تا آن زمان ۴۷ درصد از کل حجم تقاضا برای کبالت را به خود اختصاص خواهد داد.

پیچیدگیهای زنجیره تامین مواد اولیه حیاتی

زنجیره جهانی تامین مواد اولیه بهکاررفته در تولید باتری شامل ذینفعان متعددی در مناطق جغرافیایی مختلف است که این مسئله مشکلاتی را در این زنجیره به وجود خواهد آورد. بر همین اساس، پیشبینی و برنامهریزی موثر در راستای این زنجیره جهانی، مستلزم درک کلی از زنجیره تامین این مواد اولیه حیاتی است.

با این تفاسیر تولیدکنندگان باتری که در خط مقدم صنعت باتری هستند، درحالی با فرصتهای بیشتری برای پیشرفت و استفاده از فناوری روبهرو خواهند شد که ممکن است با چالشهایی نیز در راستا مواجه شوند.

تولیدکنندگان باتری در صورت همگام شدن با پیشرفتهای فناوریهای ارائه شده در این صنعت، اجرای استراتژیهای کاهش ریسک، بهرهگیری از بینشهای تخصصی و سرمایهگذاری در زنجیره تامین، میتوانند با اطمینان در مسیر پویایی بازار حرکت کنند.

به گزارش «فلزاتنیوز»، روز شنبه ۹ دی ماه ۱۴۰۲ و در آستانه ولادت با سعادت حضرت فاطمه الزهرا (س)، پنجمین رکود روزانه تولید کنسانتره سنگآهن در مجتمع شهرک شرکت توسعه معدنی و صنعتی صبانور به میزان سه هزار و ۳۲۰ تن با متوسط نرخ تولید سه هزار و ۱۷۶ تن طی دو ماه اخیر شکسته شد.

میزان تولید کنسانتره این مجتمع از ابتدای دی ماه ۱۴۰۲ تا پایان این روز، به ۲۸ هزار و ۵۸۴ تن رسید و اختلاف تناژ تولیدی با برنامه هدفگذاری شده از ابتدای این ماه، ۶ هزار و ۵۴۱ تن بود.

این در حالی است که «کنور» موفق به تولید سه هزار و ۳۱۸ تن از این محصول با متوسط نرخ تولید سه هزار و ۱۵۸ تن در روز جمعه هشتم دی ماه شده بود. میزان تولید کنسانتره مجتمع شهرک از ابتدای دی ماه امسال تا پایان این روز، به ۲۵ هزار و ۳۶۴ تن رسید و اختلاف تناژ تولیدی با برنامه هدفگذاری شده از ابتدای این ماه، پنج هزار و ۶۷۹ تن بود.

لازم به ذکر است شرکت توسعه معدنی و صنعتی صبانور پیش از این موفق به ثبت رکورد روزانه تولید کنسانتره سنگآهن در مجتمع شهرک به میزان سه هزار و ۲۹۸ تن، سه هزار و ۳۰۷ تن و سه هزار و ۳۱۱ تن طی دو ماه اخیر شده بود.

بر اساس این گزارش، شرکت توسعه معدنی و صنعتی صبانور تولید ۷۳ هزار و ۴۷۶ تن کنسانتره سنگآهن در مجتمع شهرک را طی دی ماه ۱۴۰۲ هدفگذاری کرده است.

به گزارش «فلزاتنیوز»، در ۹ ماهه منتهی به آذر ۱۴۰۲، شرکت معدنی و صنعتی چادرملو از فروش محصولات خود حدود ۴۲۰ هزار ميليارد ریال درآمد كسب کرد كه ۴۴ هزار ميليارد ریال آن در آذر ماه محقق شده است.

از كل درآمد شناسايی شده در ۹ ماهه امسال، ۲۹ هزار ميليارد ریال آن مربوط به فروش صادراتی بوده است. این میزان فروش محصولات زنجیره فولادی چادرملو در مقايسه با مدت مشابه سال ۱۴۰۱، از ۳۵ درصد رشد برخوردار بوده است.

گفتنی است طی ۹ ماهه امسال، شرکت معدنی و صنعتی چادرملو بالغ بر ۱۳ میلیون و ۳۲۲ هزار تن انواع محصول در زنجیره فولاد تولید کرده که در این میان با تولید سه میلیون و ۱۱ هزار تن گندله و یک میلیون و ۳۴۸ هزار تن آهن اسفنجی، رکورد تولید مدت مشابه سال گذشته نیز شکسته شده است.

به گزارش «فلزاتنیوز»، مصطفی مولوی بیان کرد: اولین عملیات آتشباری در معدن مس و طلای جانجا با آمادهسازی ۲۸ هزار مترمکعب باطله طی هفته گذشته با موفقیت انجام شد.

وی عنوان کرد: از ابتدای شروع عملیات اجرایی در معدن جانجا، بیش از ۸۰۰ هزار مترمکعب عملیات خاکی و انتقال مصالح انجام شد که با عملیات آتشباری و ورود ماشینآلات جدید مقرر شده است به صورت متوسط به هفت میلیون مترمکعب سالیانه طی دوره آمادهسازی افزایش یابد. حجم عملیات پیش باطلهبرداری طی مدت سه سال حدود ۲۰ میلیون مترمکعب خواهد بود.

مدیر طرحهای اکتشافی و معدنی سیستان و بلوچستان ادامه داد: با راهاندازی معدن از اواخر تیر ماه سال جاری، بیش از ۱۶۰ نفر مشغول به فعالیت شدهاند که ۸۰ درصد افراد در حوزههای فنی، کارگری و اپراتورهای ماشینآلات از نیروهای بومی منطقه سیستان هستند. با افزایش تعداد ماشینآلات و حجم فعالیتهای معدن، تعداد نیروهای شاغل در این معدن تا حدود دو برابر افزایش خواهد یافت.

مولوی تصریح کرد: معدن مس و طلای جانجا در شمال استان سیستان و بلوچستان و در شهرستان نیمروز با ظرفیت تولید سالانه ۱۳۰ هزار تن کنسانتره به سرمایهگذار که کنسرسیومی متشکل از بزرگترین شرکتهای معدنی کشور است، ابلاغ شد.

وی در پایان خاطرنشان کرد: با گستردهتر شدن فعالیتهای اجرایی در محیط معدن مس و طلای جانجا و توسعه فعالیتها، اشتغال پایدار موجب رونق اقتصادی این خطه خواهد شد.

به گزارش «فلزاتنیوز»، این دادهها نشان میدهد که واردات خالص در ماه نوامبر ۲۰۲۳ به ۳۶ هزار و ۸۰۱ تن رسید؛ در حالی که این رقم در ماه قبل از آن ۲۶ هزار و ۷۹۳ تن بود و واردات ماه نوامبر ۱۱۸.۴ درصد نسبت به مدت مشابه سال قبل افزایش یافت.

کل واردات طلا از طریق هنگ کنگ نسبت به ماه گذشته، ۳۷ درصد افزایش یافت و به ۴۶ هزار و ۴۹ تن رسید. این میزان همچنین نسبت به مدت مشابه سال گذشته ۱۲۰.۹ درصد افزایش داشت.

چین همچنین ماه گذشته شاهد صادرات بالاتر طلا به صورت ماهانه از سوئیس بود. ارزش ذخایر طلای چین در پایان ماه نوامبر سال جاری میلادی، ۱۴۲.۱۷ میلیارد دلار بود و در پایان ماه اکتبر به ۱۴۵.۷ میلیارد دلار افزایش یافت.

به گزارش «فلزاتنیوز»، طلا در مسیر رشد سالانه ۱۳ درصدی در سال ۲۰۲۳ قرار دارد که بهترین زمان آن از سال ۲۰۲۰ است و حدود دو هزار و ۶۰ دلار در هر اونس معامله میشود. با توجه به عملکرد شگفتآور قوی طلا در سال ۲۰۲۳، به نظر شاهد افزایش قیمتهای بیشتر در سال ۲۰۲۴ خواهیم بود.

طلا در روز چهارم دسامبر ۲۰۲۳، با شرط کاهش سیاست پولی ایالات متحده آمریکا در اوایل سال ۲۰۲۴، به بالاترین سطح خود یعنی دو هزار و ۱۳۵ دلار و ۴۰ سنت رسید و از رکورد قبلی که در سال ۲۰۲۰ کاهش یافته بود، پیشی گرفت.

این فلز گرانبها در ماه می امسال و با وقوع بحران بانکی منطقهای ایالات متحده آمریکا، تقریبا به قلمروی ناشناخته تبدیل شد. تا ماه اکتبر ۲۰۲۳، نزدیک به یک هزار و ۸۰۰ دلار در هر اونس عقبنشینی کرد تا اینکه تحت تاثیر درگیری رژیم صهیونیستی با غزه قرار گرفت.

نظرسنجی رویترز در ماه اکتبر سال جاری میلادی پیشبینی کرد که قیمتها در سال ۲۰۲۴، به طور میانگین یک هزار و ۹۸۶ دلار و ۵۰ سنت خواهد بود. قیمتها تا کنون در سال جاری میلادی به طور میانگین بالای یک هزار و ۹۵۰ دلار در نوسان بودهاند که بالاتر از میانگین سالانه قبلی است.

جی پی مورگان پیشبینی کرد که در اواسط سال ۲۰۲۴، شاهد افزایش قیمت طلا خواهیم بود و به دنبال کاهش نرخ بهره، قیمت آن به اوج خود یعنی دو هزار و ۳۰۰ دلار میرسد.

یو بی اس پیشبینی میکند که در صورت تحقق کاهشها، رکورد دو هزار و ۱۵۰ دلار تا پایان سال ۲۰۲۴ به ثبت برسد.

طبق گزارش رویترز، شورای جهانی طلا در چشمانداز سال ۲۰۲۴ پیشبینی کرد که کاهش حدود ۴۰ تا ۵۰ واحد پایه در بازدهی سررسید طولانیتر، پس از ۷۵ تا ۱۰۰ واحد کاهش نرخ میتواند منجر به افزایش ۴ درصدی طلا شود.

به گزارش «فلزاتنیوز»، سید علیرضا موسوی ضمن بازدید از مجتمع سنگآهن و کنسانتره باباعلی همدان، جلسه تولید این مجتمع را با شورای معاونان و مدیران این مجموعه تشکیل داد.

وی همچنین روز چهارشنبه ۶ دی ماه و در محل استانداری همدان، با علیرضا قاسمی فرزاد، استاندار همدان در زمینه تولید و اشتغال دیدار و گفتوگو کرد.

دیدار و گفتوگو با مدیرکل گاز استان همدان، مدیرکل محیط زیست استان همدان و مادر شهید همتعلی امیدی، شهید دفاع مقدس از دیگر برنامههای مدیرعامل و مدیران شرکت توسعه معدنی و صنعتی صبانور در این روز بود.

به گزارش «فلزاتنیوز»، احمدعلی هراتینیک با حضور در شرکت توسعه معدنی و صنعتی صبانور، از این مجموعه بازدید کرد.

وی در این بازدید ضمن آرزوی موفقیت برای مجموعه صبانور و با اشاره به دغدغههای خود در حوزه معدن و صنایع معدنی، توصیهها و رهنمودهایی را به مدیرعامل و معاونان شرکت توسعه معدنی و صنعتی صبانور «کنور» بیان کرد.

به گزارش «فلزاتنیوز»، وزارت تجارت، صنعت و انرژی کرهجنوبی اعلام کرد که قصد دارد تا سال ۲۰۳۰، وابستگی خود به کشورهای تامینکننده مواد اولیه را برای حدود ۱۸۵ قلم ماده معدنی از ۷۰ درصد در سال ۲۰۲۲، به کمتر از ۵۰ درصد تا سال ۲۰۳۰ کاهش دهد. نیمههادیها، باتریهای بازیافتی و ۲۹ فلز آهنی و غیرآهنی، از جمله مواردی هستند که وابستگی به واردات آنها از دیگر کشورها کاهش خواهد یافت.

بانگ مون کیو وزیر، صنعت کرهجنوبی در روز چهارشنبه ۱۳ دسامبر ۲۰۲۳ هنگام بازدید از واحد فرآوری «Future M» متعلق به شرکت «Posco» واقع در منطقه سجونگ سیتی که تنها مرکز تولید این کشور است و گرافیت طبیعی بهکاررفته در تولید آند باتری را فرآوری میکند، اظهار داشت: این اقدام به کرهجنوبی در تقویت زنجیره تامین صنعتی پایدار مواد اولیه معدنی کمک خواهد کرد.

بر اساس دادههای منتشر شده از سوی این وزارتخانه، کرهجنوبی ۹۴ درصد از گرافیت طبیعی خود را از چین وارد میکند. بر اساس اطلاعات رسمی گمرک کرهجنوبی، ۸۶ درصد از آهنرباهای دائمی تولید شده از عناصر نادر خاکی و ۹۷ درصد از مواد واسطه مورد استفاده در تولید باتریهای سهگانه در بازه زمانی ماههای ژانویه تا اکتبر سال جاری میلادی از چین به این کشور وارد شده است.

این کشور قصد دارد تاسیسات تولید خود برای مواد واسطه مورد نیاز در تولید باتریهای نیکل کبالت منگنز (NCM) را راهاندازی کند؛ بر همین اساس به دنبال جذب سرمایهگذاری خارجی است و شرکت های محلی را ترغیب میکند تا تاسیسات تولید مواد اولیه خود در خارج از کرهجنوبی را به داخل این کشور منتقل کنند.

در همین راستا پیشبینی میشود تا سال ۲۰۲۸، در کرهجنوبی حدود ۳۳۲ هزار تن مواد واسطه مورد نیاز برای تولید باتریهای نیکل کبالت منگنز تولید شود. از این رو شرکت «LG Chem» ساخت تاسیسات تولید مواد واسطه باتریهای نیکل کبالت منگنز به ارزش ۹۰۹ میلیون دلار را در مجتمع صنعتی «Saemageum» در جنوب غربی شهر سئول به زودی آغاز خواهد کرد.

کرهجنوبی قصد دارد تا سال ۲۰۳۱ به عنوان بخشی از بسته حمایتی صنعت مواد اولیه حیاتی بهکاررفته در تولید باتری داخلی به ارزش ۲۹ میلیارد دلار، حجم ذخایر لیتیوم و کبالت خود را به انداز مصرف ۱۰۰ روز افزایش دهد.

از این کمک هزینه تخصیص یافته به منظور سرمایهگذاری در تاسیسات تولیدی مواد اولیه حیاتی در آمریکای شمالی استفاده خواهد شد تا شرکتها بتوانند از مزایای در نظر گرفته شده تحت قانون کاهش تورم ایالات متحده آمریکا بهرهمند شوند.

به علاوه این کشور در نظر دارد مقررات پیشگیری از خطر را برای بازیافت، ذخیره و حملونقل باتریهای مستهلک شده در کرهجنوبی وضع کند؛ با این حال تخمین زده میشود که اگر تمام باتریهای مستهلک شده در این کشور بازیافت شوند، میتوان مواد اولیه معدنی کافی برای تولید باتری ۱۷۰ هزار وسیله نقلیه الکتریکی در سال را تامین کرد.

به گزارش «فلزاتنیوز»، این جلسه با حضور مدیرعامل و اعضای هیئت مدیره شرکت سرمایهگذاری خوارزمی و شرکتهای زیرمجموعه، برگزار و از سه شرکت برتر نیرو پارسه، سینادارو و گروه مالی الگوریتم تجلیل شد.

مرتضی خالصی، معاون امور شرکتها و مجامع شرکت سرمایهگذاری خوارزمی در این گردهمایی اظهار داشت: این سه شرکت برتر بر اساس ۱۶ شاخص مدنظر سرمایهگذاری خوارزمی معرفی شدهاند.

وی، رشد نزخ بازده داراییها، رشد نرخ بازده کل حقوق صاحبان سهام، رشد حاشیه سود خالص، رشد حاشیه سود عملیاتی، رشد میزان تولید، رشد درآمدهای عملیاتی، درصد تحقق بودجه در سود عملیاتی، اقدامات موثر در خصوص صورتجلسات پایش کیفیت مصوبات هیئت مدیره، رشد نرخ بازده داراییها، رشد نرخ بازده کل حقوق صاحبان سهام و درصد تحقق بودجه در سود خالص را از جمله شاخصهای معرفی شرکت برتر برشمرد.

در این جلسه عباس نعیمی، قائم مقام شرکت سرمایهگذاری خوارزمی به تجزیه و تحلیل صورت وضعیت مالی، مجامع و انتخاب هیئت مدیره برای مدیران عامل و اعضای هیئت مدیره شرکتها پرداخت.

در ادامه به افتتاح دو پروژه سارت و سیانور توسط شرکت معادن و صنایع معدنی کارند صدر جهان در محل معدن طلای شادان طی دهه مبارکه فجر و همچنین تحقق برنامههای عملیاتی هر یک از شرکتهای زیرمجموعه از ۶۰ درصد به ۸۰ درصد و اینکه باید در ادامه ۱۰۰ درصد این برنامهها به سرانجام برسد، اشاره شد.

به گزارش «فلزاتنیوز»، همان طور که در نمودار ۱ آمده است، قیمت آلومینیوم در بورس فلزات لندن، دیروز جمعه هشتم دی ماه، نسبت به آخرین معاملات انجام شده (پنجشنبه، هفتم دی ماه)، رشد یک درصدی معادل ۲۲ دلار را تجربه کرد. به گونهای که در روز پنجشنبه هفتم دی ماه، آلومینیوم دو هزار و ۳۱۳ دلار به ازای هر تن قیمتگذاری شد و قیمت آن دیروز به دو هزار و ۳۳۵ دلار به ازای هر تن رسید.

همچنین روز جمعه هشتم دی ماه ۱۴۰۲، قیمت آلومینیوم در بورس فلزات لندن نسبت به هفته قبل، با رشد ۴٫۵ درصدی معادل ۱۰۱ دلار، از دو هزار و ۲۳۴ دلار به ازای هر تن، به دو هزار و ۳۳۵ دلار به ازای هر تن رسیده است.

موجودی آلومینیوم در انبارهای بورس فلزات لندن در روز جمعه هشتم دی ماه، با کاهش دو هزار تنی، از ۵۵۱ هزار و ۵۰ تن به ۵۴۹ هزار و ۵۰ تن رسیده است.

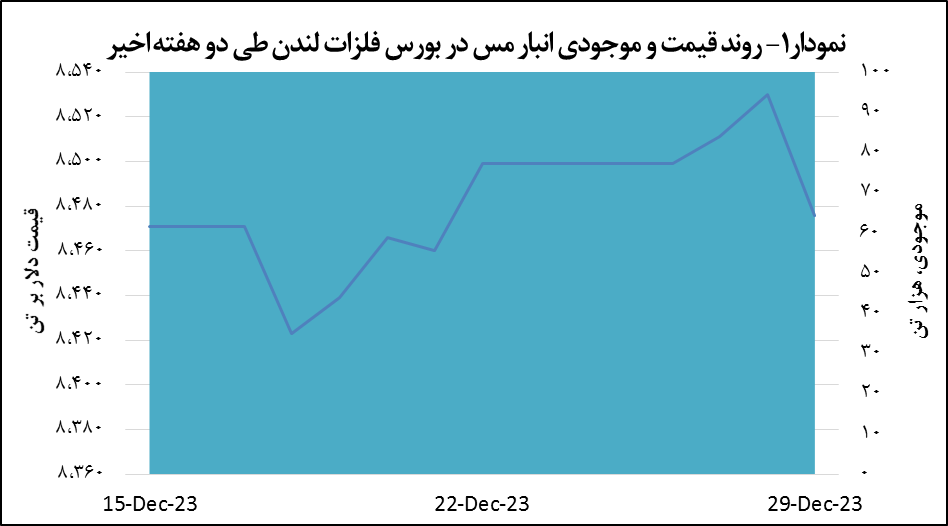

به گزارش «فلزاتنیوز»، قیمت مس در روز جمعه هشتم دی ماه در معاملات بورس فلزات لندن نسبت به روز پنجشنبه هفتم دی ماه، ۰٫۶ درصد معادل ۵۴ دلار نسبت به روز معاملاتی قبل از آن کاهش یافت و نسبت به هفته پیشین، ۰٫۳ درصد افت را تجربه کرد و به هشت هزار و ۴۷۶ دلار رسید. قیمت مس در روز پنجشنبه هفتم دی ماه، هشت هزار و ۵۳۰ دلار بود.

قیمت سه ماهه مس در معاملات روز جمعه هشتم دی ماه، ۰٫۶ درصد معادل ۵۰ دلار نسبت به روز معاملاتی قبل، کاهش و نسبت به هفته پیشین، ۰٫۲ درصد افت داشته است.

روند قیمت و موجودی انبار مس در بورس فلزات لندن طی دو هفته اخیر در نمودار ۱ قابل مشاهده است. طبق این نمودار، موجودی مس در انبارهای بورس فلزات لندن در روز جمعه هشتم دی ماه با افزایش ۵۲۵ تنی، از ۱۶۶ هزار و ۷۷۵ تن به ۱۶۷ هزار و ۳۰۰ تن رسید.

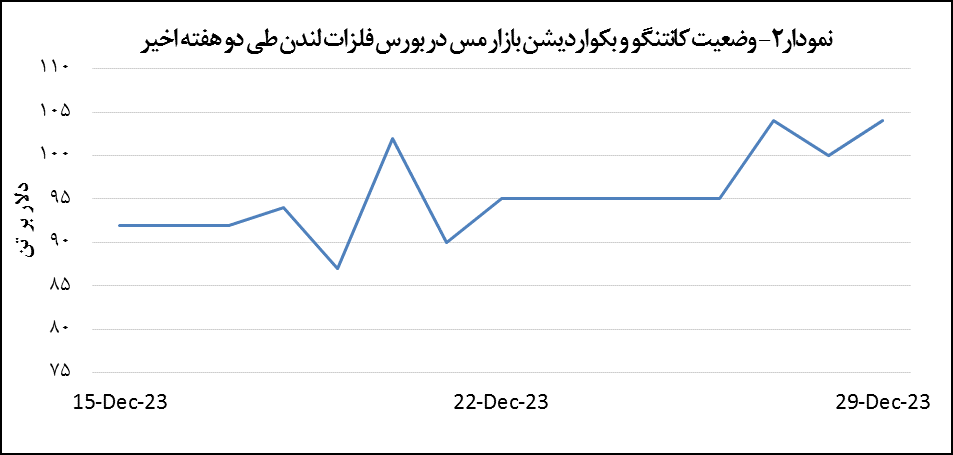

طبق نمودار ۲، روز جمعه اول دی ماه ۱۴۰۲ در بورس فلزات لندن، قیمت مس در شرایط کانتنگو به سر میبرد. اختلاف قیمت سه ماهه و نقدی در این روز، برابر با ۱۰۴ دلار بر تن گزارش شده که نسبت به پنجشنبه هفتم دی ماه، با افزایش چهار دلار بر تنی همراه بوده است.

به گزارش «فلزاتنیوز»، بهای هر اونس طلا با ۰.۲ درصد افزایش، به دو هزار و ۶۸ دلار و ۹۵ سنت رسید که این رقم تاکنون در سال ۱۴ درصد افزایش یافت و به بزرگترین رشد سالانه خود از سال ۲۰۲۰ رسید. هر اونس طلای آمریکا ۰.۲ درصد کاهش یافت و به دو هزار و ۷۸ دلار و ۷۰ سنت رسید.

بر اساس ابزار «CME FedWatch»، شرطبندی برای کاهش نرخ بهره فدرال رزرو ایالات متحده به دنبال دادههای تورم سردتر تقویت شده است و معاملهگران هماکنون با احتمال ۸۸ درصدی برای کاهش سیاست پولی در ماه مارس قیمتگذاری میکنند. نرخهای بهره پایینتر، هزینه فرصت نگهداری شمش بدون بازده را کاهش میدهد.

شاخص دلار در روز گذشته ۰.۱ درصد کاهش یافت که بدترین عملکرد سالانه خود را طی سه سال اخیر تجربه کرد و جذابیت طلا را برای دیگر دارندگان ارز افزایش داد.

دادهها نشان داد که واردات خالص طلای چین از طریق هنگکنگ در ماه نوامبر ۲۰۲۳ نسبت به ماه قبل از آن، حدود ۳۷ درصد افزایش یافته است.

در بازار سایر فلزات ارزشمند، بهای نقره با ۰.۲ درصد افزایش، به ۲۳ دلار و ۸۳ سنت در هر اونس رسید. پلاتین در یک هزار و دو دلار و ۵۰ سنت در هر اونس ثابت باقی ماند اما پالادیوم ۰.۱ درصد افزایش یافت و به یک هزار و ۱۳۳ دلار و ۷۳ سنت رسید.

به گزارش «فلزاتنیوز»، این بانک در نظر دارد ۷۰٫۸۳ درصد از سهام شرکت تولید نیروی برق دماوند را به طور عمده و به صورت نقد و اقساط از طریق بازار دوم فرابورس ایران به فروش برساند.

در این واگذاری که در روز دوشنبه ۲۵ دی ماه سال جاری عرضه خواهد شد، قیمت پایه کارشناسی هر سهم ۸۱,۳۳۳ هزار ریال (ارزش کل پایه ۳۱۸,۰۱۲ میلیارد ریال) تعیین شده است.

همچنین به منظور تسهیل در امر واگذاری بر اساس مجوز اخذ شده از بانک مرکزی، اشخاص متقاضی میتوانند ۱۰ درصد از ارزش کل معامله را به صورت نقد و الباقی ارزش معامله را طی ۱۰ سال در اقساط مساوی ۱۲۰ ماهه با نرخ سود مصوب شورای پول و اعتبار پرداخت کنند.

گفتنی است نيروگاه سيكل تركيبي شهداي پاكدشت (دماوند)، بزرگترين نيروگاه برق ايران با قدرت نامی ۲۸۶۸ مگاوات در مساحتی به وسعت ۱۹۳ هكتار و در محل كيلومتر ۳۵ جاده تهران – گرمسار واقع شده است كه در مجموع ۴ درصد ظرفيت توليد برق كشور را دارا است.

عمليات احداث اين نيروگاه از سال ۱۳۸۱ آغاز شد و بخش گازی آن شامل ۱۲ واحد گازی ۱۵۹ مگاواتی V94.2 طی سالهای ۱۳۸۲ تا ۱۳۸۴، نصب و راهاندازی شد و به بهرهبرداری رسيد.

طرح توسعه و ساخت بخش سيكل تركيبی اين نيروگاه با هدف افزایش راندمان و کاهش آلایندههای زیستمحیطی، با نصب ۶ واحد بخار ۱۶۰ مگاواتی از سال ۱۳۸۵ آغاز و در سال ۱۳۹۱ به بهرهبرداری كامل رسيده است.

متقاضیان گرامی میتوانند برای کسب اطلاعات بیشتر درباره شرایط واگذاری نیروگاه برق دماوند به سامانه کدال و سایت فرابورس ایران مراجعه کنند.

به گزارش «فلزاتنیوز»، فولاد در کشور ما به طور عمده با استفاده از آهن اسفنجی در واحدهای احیا مستقیم و ذوب آن در کوره قوس الکتریکی (EAF) تولید میشود. طبق آمار ارائه شده توسط انجمن تولیدکنندگان فولاد ایران، ۲۵ میلیون و ۴۵۹ هزار تن آهن اسفنجی در هشت ماهه ۱۴۰۲ توسط شرکتهای فولادی تولید شده که این میزان با افزایش ۵٫۴ درصدی نسبت به مدت مشابه سال قبل (۲۴ میلیون و ۱۵۷ هزار تن) همراه بوده است. رشد تولید آهن اسفنجی در این بازه زمانی، حاکی از اهمیت فراوان این محصول در صنعت فولاد کشور بوده و طرحهای پیشران پیشرفت اقتصادی با هدف احداث واحدهای جدید احیا مستقیم و افزایش ظرفیت تولید آهن اسفنجی، در دستور کار شرکتهای بزرگ معدنی و صنعتی قرار گرفته است.

گاز، یکی از مهمترین پارامترهای تولید آهن اسفنجی در واحدهای احیا مستقیم به شمار میآید و نه تنها به عنوان یک حامل انرژی بلکه به عنوان خوراک اولیه در تولید این محصول استفاده میشود. بخش قابلتوجهی از مصرف گاز در زنجیره فولاد کشور، به واحدهای تولیدکننده آهن اسفنجی تعلق دارد و محدودیت تامین پایدار گاز مورد نیاز این واحدها در روزهای سرد سال، علاوه بر کاهش تولید در زنجیره فولاد، منجر به توقف تولید و تعطیلی واحدهای احیا مستقیم شده است. تولیدکنندگان آهن اسفنجی در حالی با معضل محدودیت گاز در فصل زمستان مواجهند که طبق بررسیهای انجام شده، سهم صنعت فولاد از مصرف گاز کشور تنها ۵ درصد است. با این وجود، متاسفانه شاهد قطعی گاز در این واحدها طی روزهای سرد سال هستیم و این معضل، نتیجهای جز ضرر و زیانهای مالی هنگفت برای تولیدکنندگان آهن اسفنجی به همراه نداشته است.

در حال حاضر زنجیره فولاد، بخش قابلتوجهی از صادرات غیرنفتی کشور را به خود اختصاص داده است؛ به نحوی که علاوه بر تامین نیاز بازار داخل به انواع محصولات فولادی، امکان توسعه بازارهای صادراتی و ارزآوری بییشتر به داخل کشور فراهم شده است. علاوهبراین، فعالان این صنعت از بالادست تا پاییندست زنجیره، زمینه اشتغالزایی فراوانی را در سراسر کشور به ویژه در مناطق محروم و کمتر توسعهیافته ایجاد کردهاند. بنابراین میتوان گفت هرگونه توقف تولید ناشی از قطعی گاز در واحدهای مختلف فولادی به ویژه احیا مستقیم، خسارات جبرانناپذیری به اقتصاد کشور و اشتغالزایی مستقیم و غیرمستقیم هزاران نفر وارد میکند. در حالی که با توجه به هدفگذاری تولید ۵۵ میلیون تن فولاد در افق ۱۴۰۴، باید میزان سرمایهگذاری جهت احداث واحدهای تولید آهن اسفنجی افزایش یابد و زیرساختهای لازم در این زمینه به ویژه گاز مورد نیاز این واحدها نیز فراهم شود. همچنین باید به این نکته توجه داشت که میزان انتشار گازهای گلخانهای در تولید فولاد به روش کوره قوس الکتریکی، نسبت به روش کوره بلند کمتر است و با توجه به الزام فولادسازان جهان به تولید فولاد سبز تا سال ۲۰۵۰، بنابراین باید بیش از پیش شرایط مطلوب و مساعد تولید آهن اسفنجی در واحدهای احیا مستقیم فراهم شود.

فرهنگسازی مناسب و گسترده، یکی از مهمترین راهکارهایی است که میتواند در این زمینه موثر واقع شود. متاسفانه بخش عمدهای از هدررفت انرژی در کشور، مرتبط با بخش خانگی است و با علم به این موضوع، همچنان قطعی گاز و حتی برق واحدهای صنعتی در روزهای سرد سال در اولویت قرار دارد. از این رو باید یک فرهنگسازی جامع در زمینه بهینهسازی مصرف انرژی در بخش خانگی، تجاری و نیمهصنعتی انجام شود؛ علاوهبراین، متناسبسازی قیمت حاملهای انرژی به ویژه گاز در بخش خانگی نیز باید در دستور کار دولت و وزارتخانههای ذیربط قرار گیرد تا این مهم در کنار فرهنگسازی، منجر به مصرف بهینه انرژی در این بخش شود. کشوری مانند ژاپن که منابع انرژی چندانی در اختیار ندارد، با برنامهریزی هدفمند و فرهنگسازی و مدیریت مصارف انرژی، با تولید ۸۰ میلیون تن فولاد خام در ۱۱ ماهه سال جاری میلادی، در جایگاه سومین فولادساز برتر جهان قرار دارد اما کشور ما علیرغم برخورداری از ذخایر عظیم گاز طبیعی در جهان، متاسفانه در میزان هدرفت انرژی و عدم مصرف بهینه آن، سرآمد است!

در پایان باید گفت با توجه به تاکید مقامات و مسئولان بر اهمیت رونق تولید بر اقتصاد و اشتغالزایی در کشور، باید زمینه تامین پایدار انرژی صنایع به ویژه صنعت استراتژیک و مهمی همچون فولاد در روزهای گرم و سرد سال فراهم شود تا در کنار فرهنگسازی و متناسبسازی قیمت حاملهای انرژی به ویژه در بخش خانگی، شاهد توسعه تولید آهن اسفنجی و انواع محصولات فولادی با ارزش افزوده بالا در آینده باشیم.

یادداشت: فاطمه علمداری – مديرعامل گروه صنعتی توليدی نوين فولاد قائم اميد نور

به گزارش «فلزاتنیوز»، اکثر اين کارخانجات از روش قالبگيری ماسه تر «Green Sand Molding» برای توليد قطعات فولادی و چدنی مورد نياز در صنايع گوناگون استفاده میکنند. شرکت ريختهگری تراکتورسازی ايران به عنوان بزرگترين واحد ريختهگری و توليدکننده قطعات چدني مورد نياز صنعت تراکتورسازی، خودروسازی و ساير صنايع مورد نياز به قطعات چدنی در کشور و فعال در حوزه صادرات است. اين شرکت توليد بالغ بر ۱۰۰ هزار تن و فروش بيش از ۱۲۰ هزار تن قطعه ريختگی را در افق پنج ساله خود هدفگذاری کرده و به دنبال توسعه توليد سبز انواع قطعات چدنی با ارزش افزوده بالا با استفاده از روش ريختهگری لاست فوم «Lost Foam» است. در همين راستا، خبرنگار پايگاه خبری و تحليلی «فلزات آنلاين» گفتوگويی با بابک ضيغمی، مديرعامل اين مجموعه عظيم صنعتی تدارک ديده است که متن کامل آن را در ادامه خواهيد خواند:

در خصوص عملکرد شرکت ريختهگری تراکتورسازی ايران در هشت ماهه سال جاری توضيحاتی ارائه بفرماييد.

شرکت ریختهگری تراکتورسازی ایران در سال ۱۴۰۱ که یک سال طلایی در تاریخ این مجموعه صنعتی محسوب میشود، موفق به ثبت رکوردهایی کمنظیر در بخشهای تولید، فروش و صادرات شد. از این رو ما در ادامه مسیر رو به رشد خود، نه تنها توانستیم رکوردشکنیهای سال گذشته را طی هشت ماهه ۱۴۰۲ تکرار کنیم بلکه موفق به بهبود و ارتقای عملکرد شرکت در بخشهای مختلف نیز شدیم؛ به نحوی که در هشت ماهه امسال، میزان تولید با افزایش چهار هزار تنی و حجم فروش با رشد هشت هزار و ۵۰۰ تنی نسبت به مدت مشابه سال ۱۴۰۱ همراه بود. مقایسه این آمار و ارقام حاکی از آن است که بدون شک رکوردهای جدیدی در میزان تولید و فروش شرکت ریختهگری تراکتورسازی ایران در پایان سال جاری به ثبت خواهد رسید. از طرفی، به منظور تحقق اهداف جهشی و سیاستگذاریهای گروه تراکتورسازی در راستای رشد تولید تراکتور در کشور، راندمان تولید خود را از ابتدای سال جاری افزایش دادهایم و با توجه به ظرفیتهای فعلی موجود، برونسپاری و تولید قطعات چدنی سادهتر را به واحدهای ریختهگری کوچکمقیاس، واگذار و تمام تلاش خود را بر روی تولید قطعات با ارزش افزوده بالا برای گروه تراکتورسازی، سایر مشتریان و صادرات متمرکز کردهایم. لازم به ذکر است میزان تولید قطعات سالم شرکت در سال ۱۴۰۱، برابر با ۶۰ هزار و ۳۵۵ تن بود و به دنبال آن هستیم این رقم را به بیش از ۷۰ هزار تن در پایان سال ۱۴۰۲ برسانیم.

با توجه به آلايندگی صنعت ريختهگری، تا به امروز چه اقداماتی براي توليد سبز و حفظ محيط زيست انجام دادهايد؟

در حال حاضر در اغلب کارگاههای ریختهگری، از روش ماسه تر به عنوان متداولترین روش ریختهگری فلزات آهنی و غیرآهنی استفاده میشود و این فرایند آلایندگیهایی را به همراه دارد. بنابراین ما از چند سال قبل، علاوه بر اقدامات کلی در این زمینه همچون نصب دستگاه تهویه هوا، نصب غبارگیر و…، نسبت به تغییر روش ریختهگری از ماسه تر «Green Sand Molding» به لاست فـوم «Lost Foam» اقدام کردیم. با توجه به نتایج درخشانی که طی سال گذشته در مجموعه کسب کردیم، تصمیم به توسعه خط ریختهگری لاست فوم گرفتیم و در حال حاضر عملیات اجرایی پروژه خط ۲ ریختهگری لاست فوم را آغاز کردهایم که به دنبال آن، کارگاه تولید مدل فومی و خط قالبگیری مجموعه نیز توسعه خواهد یافت. در واقع در این روش یک سری اقدامات ضد خطا «Proofing Error» انجام میشود؛ بدین معنا که در روش ماسه تر، ما با مخلوط ماسه، بنتونیت و پودر زغال سر و کار داریم اما در روش لاست فوم، افزودنیها حذف شده و به طبع آن از ایجاد گرد و غبار نیز جلوگیری به عمل میآید. از طرفی در تولید ماهیچه به روش کلد باکس «Cold Box» که در فرایندهای ریختهگری قدیمی کاربرد دارد، از رزینهایی بر پایه فنول فرمالدئید «Phenol Formaldehyde»، ایزو سیانات سدیم «Sodium Isocyanate» و گازهای آمین «Amine gases» استفاده میشود؛ تمامی این موارد در روش لاست فوم حذف شده و میزان آلایندگی نیز به شدت کاهش پیدا میکند. بنابراین میتوان گفت که در حال ریختهگری و تولید قطعات چدنی در سبزترین حالت ممکن هستیم و اهتمام ویژهای به حفط محیط زیست و رعایت استانداردهای زیستمحیطی روز تولید داریم.

بومیسازی و خريد ساخت داخل تا چه اندازه در دستور کار شرکت ريختهگری تراکتورسازی ايران قرار دارد؟

شرکت ریختهگری تراکتورسازی ایران، از معدود شرکتهایی به شمار میآید که تراز تجاری آن طی سالیان اخیر مثبت بوده و این مسیر موفق همچنان ادامه دارد. در واقع صادرات محصولات نهایی ما، همواره بیشتر از واردات بوده است و این مسئله، نقطه قوتی در عملکرد شرکت محسوب میشود. تا حدود دو سال پیش، متاسفانه برخی از مواد اولیه مورد نیاز در صنعت ریختهگری مانند رنگ ماهیچه، با کیفیت لازم در داخل کشور تولید نمیشد و بر همین اساس ما ناچار به تامین آن از بازارهای وارداتی بودیم اما در ادامه با تکیه بر دانش و تخصص جوانان متعهد و پرتلاش این مرز و بوم و همکاری با شرکتهای دانشبنیان، مراکز دانشگاهی و موسسات پژوهشی، اقدام به بومیسازی نمونه باکیفیت آن در داخل کردیم. از این رو با افتخار اعلام میکنیم که هماکنون ۱۰۰ درصد رنگ ماهیچه مورد نیاز صنعت ریختهگری در داخل بومیسازی شده و این مهم، خلق دانش را نیز به همراه داشته است. در واقع تمام تلاش ما به عنوان بزرگترین واحد ریختهگری و تولیدکننده قطعات چدنی مورد نیاز صنعت تراکتورسازی و خودروسازی در کشور این است که حمایتهای مالی لازم را از شرکتهای داخلی در مسیر بومیسازی مواد اولیه وارداتی صنعت ریختهگری به عمل آوریم؛ از طرفی این شرکتها نیز باید در مسیر ارتقای دانش گام بردارند تا در نهایت یک رابطه دوسویه میان ما با شرکتهای دانشبنیان، مراکز دانشگاهی و موسسات پژوهشی ایجاد شود. در همین راستا، به دنبال احداث واحد مستقل تولید رنگ ماهیچه با همکاری یک شرکت دانشبنیان در داخل مجموعه هستیم تا علاوه بر کاهش هزینههای حمل، سرعت تولید ماهیچه و فرایند ریختهگری را افزایش دهیم. علاوهبراین، فوم کوپلیمر «Copolymer Foam» مورد نیاز ریختهگری لاست فوم را که از کشور چین وارد میکنیم، هماکنون تحقیقات و اقدامات لازم برای بومیسازی آن را با همکاری یک شرکت دانشبنیان فعال در صنعت پتروشیمی انجام دادهایم و خوشبختانه به نتایج مطلوب و امیدبخشی نیز در این زمینه دست یافتهایم. ما معتقدیم بومیسازی و مقوله خرید ساخت داخل، منجر به توسعه اشتغالزایی و جلوگیری از خروج ارز از کشور خواهد شد و علاوه بر اینکه قطعات و تجهیزات بومیسازی شده در دسترس تولیدکنندگان داخلی قرار میگیرد، میتوانیم با سرعت بیشتری در مسیر شکست تحریمهای ظالمانه علیه کشور گام برداریم.

تحليل شما از اهميت آموزش و بهکارگيری نيروی انسانی متخصص در مشاغل سخت همچون ريختهگری چيست؟

در حال حاضر کمبود نیروی انسانی، به یکی از مهمترین معضلات بخش تولید و صنعت به ویژه در مشاغل سخت و زیانآور همچون ریختهگری تبدیل شده است. متاسفانه نسل جوان ما، از انگیزه لازم برای فعالیت در این مشاغل برخوردار نیست و از آنجایی که میتواند از طریق مشاغل غیرمولد و آسان درآمدزایی کند، بنابراین از حضور در کارخانجات مختلف تولیدی و صنعتی سر بار زده و کارفرمایان را بیش از پیش در تنگنای کمبود نیروی انسانی متخصص و غیرمتخصص قرار میدهد. با این وجود، تمام تلاش خود را به کار گرفتهایم تا با ایجاد سیستمهای انگیزشی به ویژه در رابطه با پیمانکاران مجموعه که در واحد شات بلست و سنگزنی در حال همکاری با ما هستند، انگیزه افراد جهت ادامه فعالیت در این صنعت را افزایش دهیم. از طرفی، اقدام به برگزاری دورههای آموزشی جهت افزایـش مهارت نیروهای جدیدالاستخدام کردهایم و تمهیدات لازم جهت برخورد محترمانه با کارکنان و مشارکت آنها در امور مختلف مدیریتی مجموعه را اندیشیدهایم. لازم به ذکر است علاوه بر معضل کمبود نیروی انسانی و همزمان با رسیدن روزهای سرد سال، مانند بسیاری از واحدهای صنعتی دیگر با تهدید محدودیت تامین گاز نیز مواجهیم؛ البته اقدامات لازم جهت مقابله با این چالش را انجام دادهایم و اقدام به تغییر شیفت، جابهجایی زمان کار و استفاده از روزهای جمعه و تعطیل کردهایم. واقعیت امر این است که محدودیت تامین گاز، یک چالش کلان دولتی محسوب میشود و امیدواریم دولت و سازمانهای ذیربط، یاریرسان صنایع به ویژه صنعت ریختهگری در راستای تامین گاز پایدار فعالان این صنعت طی روزهای سرد سال باشند.

آينده صنعت ريختهگری در ايران و جهان را چگونه ارزيابی میکنيد؟

ما معتقدیم که ریختهگری به عنوان یک صنعت مادر، نه تنها در ایران بلکه در جهان هیچگاه حذفشدنی نیست. بر اساس آمارهای ارائه شده، در حال حاضر بیش از ۱۱۲ میلیون تن انواع قطعات ریختگی در دنیا تولید میشود که حدود ۷۰ درصد آن، به قطعات چدنی اختصاص دارد. بنابراین مادامی که جوامع مختلف نیازمند قطعات، تجهیزات و ماشینآلات صنعتی از جنس چدن هستند، حیات صنعت ریختهگری چدن (اعم از خاکستری و نشکن) ادامه خواهد یافت و تنها ممکن است تکنولوژی تولید این چدنها در گذر زمان دستخوش تغییراتی شود. از طرفی خواص متنوع و منحصر به فرد انواع چدن همچون ریختهگری آسان، ماشینکاری و قیمت تمام شده مناسب به علاوه قابلیت جذب ارتعاش، استحکام و انعطافپذیری بالا، منجر به تمایز آن نسبت به سایر فلزات و افزایش کاربرد در بخشهای مختلف شده است؛ تا جایی که برای مثال چدن داکتیل به دلیل مقاوت و استحکام بالایی که دارد، میتواند جایگزین قطعات فولادی در صنایع گوناگون شود.

شرکت ريختهگری تراکتورسازی ايران چه طرحهای توسعهای را در دست اقدام دارد؟

بر اساس افق پنج سالهای که گروه تراکتورسازی برای خود ترسیم کرده است، ما نیز اجرای طرحهای توسعهای فراوانی را در این بازه زمانی در نظر گرفتهایم. در همین راستا، موفق به افزایش سرمایه ۲٫۵ برابری شرکت از محل آورده نقدی سهامداران در سال جاری شدیم و امیدواریم به تولید بالغ بر ۱۰۰ هزار تن و فروش بیش از ۱۲۰ هزار تن قطعه سالم در افق پنج ساله مجموعه دست پیدا کنیم. در حال حاضر عملیات احداث یک خط قالبگیری دیزاماتیک «Diasmatic» را آغاز کردهایم و به دنبال افزودن میکسرهای جدید ماسه به خطوط تولید مجموعه هستیم. همچنین افزودن ماشین ذوبریز دوم در خط قالبگیری C به علاوه یک کوره بوتهای هشت مگاواتی به کوره موجود (در مجموع ۱۶ مگاوات) و جایگزینی و نوسازی تجهیزات و ماشینآلات با تکنولوژیهای جدید در کارگاه ماهیچهسازی، از دیگر طرحهای توسعهای به شمار میآیند که در دستور کار خود قرار دادهایم و امیدواریم با حمایت گروه تراکتورسازی و همراهی سهامداران محترم، به تمامی اهداف و برنامههای خود در راستای رشد تولید و سودآوری بیشتر جامه عمل بپوشانیم.

به گزارش «فلزاتنیوز»، از این میزان شرکتهای معدنی و صنعتی گلگهر هفت میلیون و ۵۲۱ هزار و ۲۰۸ تن، چادرملو هفت میلیون و ۳۹ هزار و ۷۵۲ تن، گهرزمین ۶ میلیون و ۶ هزار و ۵۵۱ تن، توسعه معادن و صنایع معدنی خاورمیانه سه میلیون و ۱۰۴ هزار و ۳۹۸ تن، صنایع معدنی فولاد سنگان دو میلیون و ۵۹۷ هزار و ۱۹ تن، سنگ آهن مرکزی دو میلیون و ۵۲۲ هزار تن، سناباد یک میلیون و ۷۵۹ هزار و ۳۱۸ تن، اپال پارسیان سنگان یک میلیون و ۶۵۰ هزار و ۵۵۳ تن، صبانور ۹۲۳ هزار و ۶۳۹ تن و جلال آباد ۲۷۵ هزار و ۴۸ تن تولید کردند.

تولیدکنندگان بزرگ کنسانتره سنگآهن طی هشت ماهه امسال، ۱۲ میلیون و ۳۶۸ هزار و ۶۵۳ تن محصول به شرکتها ارسال کردند که نسبت به رقم مدت مشابه سال گذشته (۱۰ میلیون و ۲۳ هزار و ۸۷۰ تن)، ۲۳ درصد رشد را نشان میدهد.

شرکتهای تولید سنگآهن از ابتدای فروردین ماه تا پایان آبان ماه، یک میلیون و ۴۷۴ هزار و ۹۵۴ تن سنگآهن دانهبندی تولید کردند که نسبت به رقم مدت مشابه سال گذشته (یک میلیون و ۴۹۶ هزار و ۹۸۴ تن)، یک درصد کاهش یافت.

به گزارش «فلزاتنیوز»، در ابتدای سفر و با حضور مشاوران و پیمانکاران پروژه احداث کارخانه استحصال طلای تفتان، از روند تکمیل پروژه بازدید شد و طی جلسهای فنی، روند پیشرفت پروژه مورد تحلیل و بررسی قرار گرفت.

امیرحسین نادری، مدیرعامل شرکت سرمایهگذاری صدر تامین با اشاره به لزوم بهرهبرداری هرچه سریعتر از کارخانه استحصال طلای تفتان، این پروژه صنعتی را یکی از مهمترین طرحهای در دست اجرای هلدینگ عنوان کرد و افزود: تیم ما و همه کسانی که در این پروژه مشارکت دارند، برای خدمت به مردم استان سیستان و بلوچستان در یک سنگر و یک جبهه هستیم و باید با ایمان و غیرت تلاش کنیم تا پروژه به بهرهبرداری برسد.

وی تصریح کرد: طبق برنامهریزیهای انجام شده بلافاصله پس از بهرهبرداری، طرح توسعه برای تولید سالانه یک هزار کیلوگرم شمش طلا و اجرای پروژه بزرگ کارخانه استحصال طلا با ظرفیت پنج هزار کیلوگرم در سال را دنبال خواهیم کرد.

در حاشیه سفر مدیران عامل شرکتهای سرمایهگذاری صدر تامین و توسعه معادن پارس تامین در دیدار با علیرضا شهسواران، فرماندار شهرستان تفتان در خصوص ظرفیتهای منطقه برای توسعه صنعتی و معدنی به تبادل نظر پرداختند.

نایب رئیس هیئت مدیره هلدینگ صدر تامین ضمن اعلام آمادگی به منظور سرمایهگذاری در طرحهای نیمهتمام صنعتی در شهرستان تفتان و بهرهگیری از پتانسیلهای موجود برای توسعه صنعتی منطقه، اظهار داشت: همگام با پیشبرد پروژه احداث کارخانه طلا، تلاش کردیم پیوستهای ورود صنعت به منطقه را مورد توجه قرار دهیم و یکی از اقداماتی که در این راستا انجام شد، انتخاب نیروی انسانی با اولویت شایستهگزینی و از میان مردم بومی منطقه بود.

وی خاطرنشان کرد: در حال حاضر نیز نیروهایی که طی مراحل آزمون استخدامی، مصاحبه تخصصی و طب صنعتی انتخاب شدهاند را به دورههای تخصصی آموزشی در مجتمع طلای موته اعزام کردهایم و معتقدیم این سرمایه انسانی که در مرحله پیش از ورود به کارخانه آموزش عالی دیدهاند، توانایی بالایی در انتقال دانش دارند و عملکرد ایبشان تسریع در بازده و در نهایت سرعت بخشیدن به روند سرمایهگذاریهای بعدی و آبادانی منطقه را به همراه خواهد داشت.

به دنبال اجرای عملیات آتشباری که با حضور جمعی از مردم منطقه، ریش سفیدان و معتمدان محلی انجام شد، نادری یادآور شد: به همراه جمع حاضر بر روی یکی از مرتفعترین سایتهای اکتشافی کشور در ارتفاع سه هزار متری از سطح دریا و در مجاورت آتشفشان تفتان هستیم و با تلاش و همت همکاران پس از اکتشافات قابلتوجهی در این سایت و سایتهای مجاور، امروز شاهد اولین عملیات آتشباری در معدن بودهایم و این فتح بابی برای مردم شریف منطقه تفتان و توسعه هرچه بیشتر استان سیستان و بلوچستان خواهد بود.

به گزارش «فلزاتنیوز»، محمدحسین مولویزاده، مدیرعامل شرکت گسترش کاتالیست ایرانیان در این بازدید ضمن ارائه گزارشی از فعالیتها و برنامههای در دست اقدام، به روند سریع رشد و توسعه این مجموعه اشاره کرد و گفت: خطوط تولید نسل جدید کاتالیستهای صنایع فولاد و خط تولید نیترات نیکل با ظرفیت تولید سالانه بالغ بر سه هزار و ۵۰۰ تن به بهرهبرداری رسیده است.

وی افزود: طرحهای تولید ۱۳ نوع کاتالیست مورد نیاز صنایع پتروشیمی، سالن پخت و خردایش و پروژه احداث بزرگترین آزمایشگاه کاتالیست و عناصر خاکی در حال انجام است و به زودی به بهرهبرداری خواهد رسید.

مدیرعامل شرکت گسترش کاتالیست ایرانیان در ارتباط با حمایتهای شرکت سرمایهگذاری توسعه معادن و فلزات از این شرکت دانشبنیان، خاطرنشان کرد: طی سه سال گذشته با حمایتهای هلدینگ «ومعادن»، افزایش سرمایه شرکت ۱۰ برابر بیشتر شده است و به واسطه این سرمایهگذاری ما توانستیم اشتغالزایی حدود ۵۰۰ درصدی را در مجموعه اضافه کنیم؛ ضمن اینکه طی دو سال آینده، همین حجم به اشتغالزایی ما اضافه میشود. در بخش تولید نیز با افزایش حدود ۶۰۰ درصدی نسبت به سه سال گذشته مواجه شدیم و طی دو سال آینده، تولید ما در سند چشمانداز کشور دو برابر خواهد شد.

علیرضا فخاری، استاندار تهران نیز ضمن ارزیابی مثبت روند کار و تشکر از اقدامات صورت گرفته در این مجموعه، حمایت همهجانبه خود و سایر دستگاههای اجرایی استان و شهرستان در راستای تحقق اهداف و ارتقای جایگاه این شرکت در حوزه صنعت و تولید ملی را اعلام کرد.

در بازدید روز روز دوشنبه چهارم دی ماه ۱۴۰۲ از شرکت گسترش کاتالیست ایرانیان، مدیرکل اداره صمت استان تهران، فرماندار شهرستان ورامین، مدیرعامل شرکت شهرکهای صنعتی استان تهران و جمعی دیگر از مسئولان استان تهران و شهرستان ورامین نیز حضور داشتند.

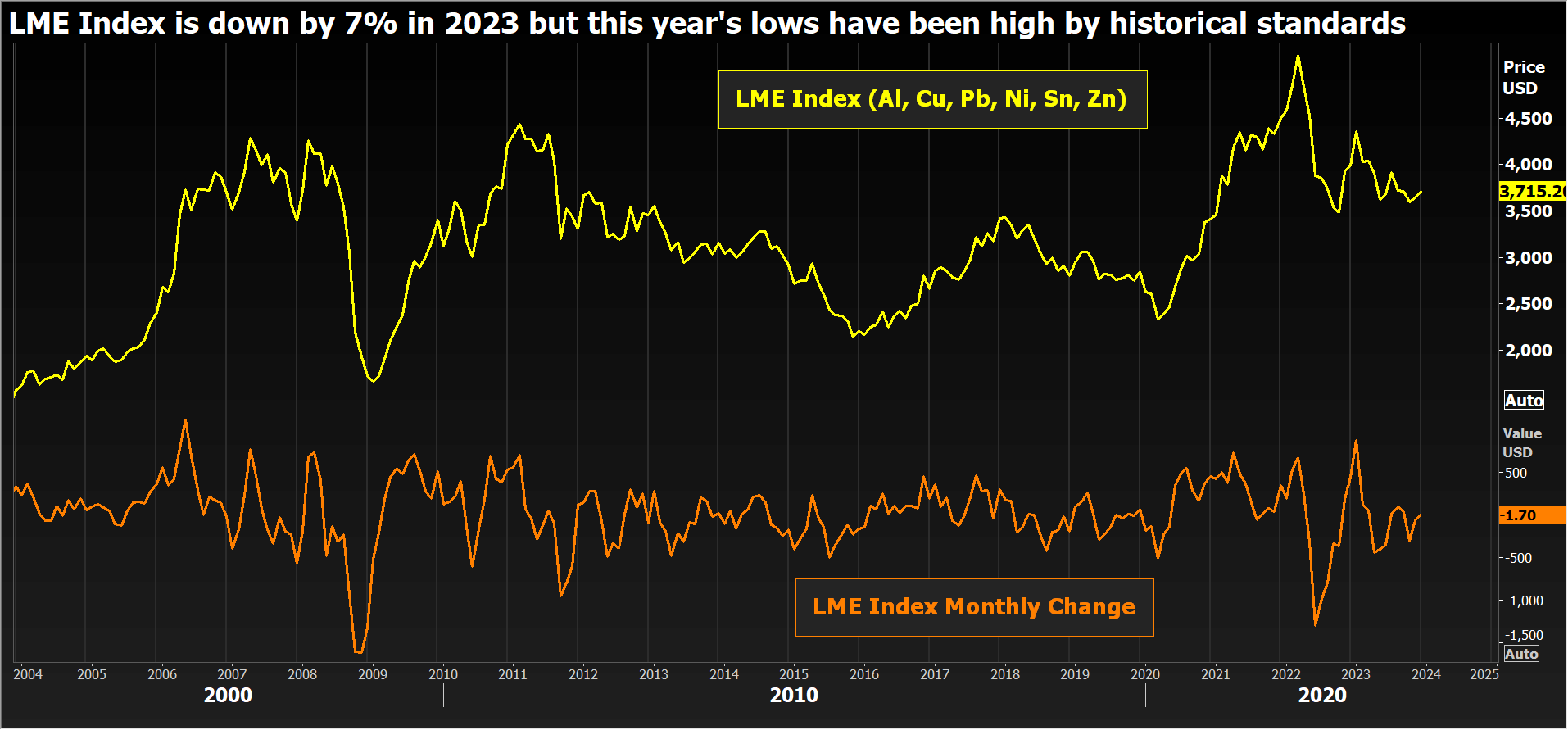

به گزارش «فلزاتنیوز»، شاخص بورس فلزات لندن (.LMEX) که عملکرد ۶ فلز پایه اصلی معامله شده در این بورس را ارزیابی میکند، در حال حاضر با نزدیک شدن به ماه ژانویه ۲۰۲۴ حدود ۷ درصد کاهش یافته است.

از میان این ۶ فلز پایه اصلی در بورس فلزات لندن، تنها مس است که تا پایان سال ۲۰۲۳ روند قیمتی آن صعودی اعلام شد و همچنان نیز روند افزایشی این فلز ادامه دارد.

بازیابی روند رشد اقتصادی چین پس از پایان محدودیتهای سختگیرانه اعمال شده به منظور شیوع ویروس کرونا در پایان سال ۲۰۲۲ بسیار ضعیف بوده و بخش ساخت و تولید در ایالات متحده آمریکا و اروپا نیز به طور پیوسته روند نزولی داشته است.

در حال حاضر سیستم قیمتگذاری فلزات هنوز مبتنی بر چرخه سنتی اقتصادی است اما نمیتوان فرصت ایجاد شده برای رسیدن به یک چرخه باثبات رشد اقتصادی همراه با افزایش حجم تقاضا برای کالا و خدمات «super-cycle)» مبتنی بر انرژیهای تجدیدپذیر را نادیده گرفت.

اگرچه ممکن است برای رسیدن به چنین وضعیتی کمی اغراق شده باشد اما تقاضا برای فلزات سبز توانسته است کاهش حجم تقاضا برای فلزات پایه در بخشهای ساختوساز و تولید کالاهای الکترونیکی را تا حدی جبران کند، با این حال نباید هرگز پتانسیل زنجیرههای تامین این فلزات برای ایجاد شگفتی همچون رویدادهای غیرقابلپیشبینی را دست کم گرفت.

شاخص فلزات پایه بورس فلزات لندن و تغییرات ماهانه آنها

چرخه سنتی اقتصادی

مسئله قابل تامل در سال جاری میلادی اینکه قیمت فلزات با توجه به ایجاد رکود در چرخه صنعتی روند نزولی چندانی را تجربه نکرده است.

اقتصاد چین آنچنان که باید و شاید بعد از لغو محدودیتهای وضع شده در این کشور مرتبط با شیوع کرونا رشد نکرده است و به نظر میرسد بخش املاک این کشور به عنوان یکی از محرکهای اصلی تقاضا برای فلزات در سالهای اخیر، در یک بحران نسبی قرار دارد.

بر اساس گزارشهای به دست آمده، فعالیت کارخانههای تولیدی در اروپا طی ۱۸ ماه گذشته با کاهش همراه بوده است و آخرین ارزیابی شاخصهای مدیران خرید (PMI)، حکایت از رکود اقتصادی در این قاره سبز دارد.

همچنین بخش ساخت و تولید در ایالات متحده آمریکا به مدت ۱۳ ماه متوالی در حال انقباض است و هماکنون این بخش با افزایش هزینههای استقراض (بازپرداخت وام) دست و پنجه نرم میکند.

عملکرد ضعیف در هر سه اقتصاد بزرگ جهانی همراه با کاهش ارزش شاخص دلار، نوعی وضعیت نوسانی در سطح کلان بازار را ایجاد کرده که منجر به ثبت پایینترین سطح قیمتی در مجموعه فلزات پایه شده است.

با این حال، شاخص بورس فلزات لندن در هنگامی که قیمت فلزات پایه در پایینترین میزان خود یعنی ماه اکتبر سال جاری میلادی قرار داشت، در ابتدای سال تنها ۱۰ درصد کاهش را تجربه کرد اما همچنان بالاتر از کمترین قیمت به ثبت رسیده در سال ۲۰۲۲ بود.

چرخه نوین اقتصادی

بررسیها نشان میدهد که سرمایهگذاری انجام شده در طرح گذار به انرژیهای تجدیدپذیر در سال ۲۰۲۳، بخش زیادی از تقاضا برای فلزات پایه را کاهش داده است.؛ این مسئله را به وضوح میتوان در چین مشاهده کرد.

طبق ارزیابیهای انجام شده بخش ساخت و تولید در چین طی هفت ماه گذشته در سال ۲۰۲۳ با روند نزولی همراه بوده است.

با این حال به نظر میرسد افزایش تولید فلزات در چین، موجب افزایش حجم ذخایر انبارها در این کشور شده است. در همین راستا واحدهای ذوب آلومینیوم، مس و روی در چین به لطف افزایش ظرفیتهای جدید تولید و دسترسی راحتتر به بازار مواد اولیه، رکوردی جدید را به ثبت رساندهاند.

حجم واردات آلومینیوم تا ماه اکتبر ۲۰۲۳، بالغ بر ۱٫۲ میلیون تن ارزیابی شد که تقریبا سه برابر بیشتر از حجم واردات این فلز در مدت مشابه سال ۲۰۲۲ بود.

همچنین در سال ۲۰۲۲، حدود ۷۹ هزار تن روی تصفیه شده به چین وارد شد اما حجم این واردات در ۱۰ ماهه ابتدایی سال جاری میلادی به ۳۰۵ هزار تن رسید.

با این حال حجم واردات مس تصفیه شده در سال جاری میلادی، همچنان کمتر از سال ۲۰۲۲ است اما پس از اینکه حجم محمولههای وارداتی این فلز به بالاترین میزان خود طی دو سال اخیر در ماه نوامبر ۲۰۲۳ افزایش پیدا کرد، این شکاف کاهش یافته است.

با این وجود، موجودی انبارهای ذخایر فلزات پایه قابل رصد در چین همچنان کم است و به نظر میرسد افزایش حجم واردات تاثیر جزئی بر آن داشته است.

مقصد فلزات تولید شده در چین کجاست؟

اگرچه به نظر میرسد بخش ساخت و تولید در چین در حال درجا زدن است اما حجم تقاضای مرتبط با بخش فلزات سبز وضعیت مناسبی دارد و در حال افزایش است

در همین رابطه، حجم فروش خودروهای مبتنی بر انرژیهای نو در ماه نوامبر ۲۰۲۳ نسبت به مدت مشابه سال ۲۰۲۲، حدود ۳۹٫۸ درصد رشد را تجربه کرده است که نسبت به رشد حدود ۳۷٫۵ درصدی ثبت شده در ماه اکتبر سال میلادی جاری فراتر رفته و ۴۰ درصد از حجم کل فروش خودروها در چین را به خود اختصاص داده است. چین همراستا با اهداف تعیین شده برای کاهش کربن تولیدی، در حال افزایش ظرفیت تولید برق از انرژی خورشیدی و بادی است.

طبق ارزیابی مرکز تحقیقات انرژی و هوای پاک چین، این کشور در سال ۲۰۲۳ به اندازه کل سیستمهای مبتنی بر انرژی تجدیدپذیر نصب شده در ایالات متحده آمریکا، ظرفیت جدید تولید برق از انرژی خورشیدی را افزایش داده است.

بر اساس گزارش موسسه «SMM»، افزایش حجم تقاضا در بخش انرژی برق دولتی و بخش انرژیهای تجدیدپذیر چین، نرخ بهرهبرداری را در میان تولیدکنندگان سیم و کابل مسی این کشور به حدود ۹۲ درصد در ماه نوامبر ۲۰۲۳ رسانده است.

این موضوع نشان میدهد روند صعودی تقاضا برای فلزات سبز در تولید برق به ویژه در دیگر کشورها به سرعت در حال افزایش یافتن است. بر همین اساس افزایش تقاضا برای برق مبتنی بر انرژیهای تجدیدپذیر تاثیر بسیار ملموسی در روند صعودی تقاضا برای فلزات خواهد گذاشت.

عملکرد نسبی فلزات بورس فلزات لندن در سال ۲۰۲۳

افزایش حجم عرضه نیکل در بازار

در حالی که بیشتر فلزات پایه در نیمه دوم سال جاری میلادی، وضعیت قیمتی نوسانی را تجربه کردند، قیمت فلز نیکل در مدت مشابه تنها در حالت نزولی قرار داشت.

قیمت نیکل بورس فلزات لندن از ابتدای سال ۲۰۲۳ تاکنون ۴۵ درصد کاهش یافته و ضعیفترین عملکرد را در میان دیگر فلزات اساسی این بورس داشته است.

با این حال وضعیت عرضه جهانی نیکل در سال ۲۰۲۳ مناسب ارزیابی میشود. به دلیل استفاده از نیکل در تولید باتری خودروهای الکتریکی، حجم تقاضا برای این فلز به سرعت در حال افزایش است. بر همین مبنا به دلیل افزایش تولید نیکل در اندونزی، روند عرضه این فلز با سرعت بیشتری در حال رشد است.

بر اساس انجمن مطالعات بینالمللی نیکل، مقدار تولید نیکل از معدن در اندونزی طی ۱۰ ماهه سال ۲۰۲۳، حدود ۲۹ درصد افزایش یافته است؛ در حالی که مقدار تولید مواد اولیه حیاتی بهکاررفته در تولید باتریها رشد ۷۱ درصدی را به ثبت رساند. این ارقام نشان میدهد علیرغم کاهش چشمگیر قیمت نیکل، حجم عرضه این فلز از اندونزی با افزایش همراه بوده است.

یکی از اتفاقات غیرمنتظره در رابطه با فلزات پایه، توقف فعالیت معدن «Cobre Panama» به دستور دولت پاناما در اوایل ماه دسامبر ۲۰۲۳ بود. لازم به ذکر است که مدیریت این معدن بر عهده شرکت «First Quantum» قرار داشت. گفتنی است که دادگاه عالی این کشور با صدور حکمی، فعالیت در معدن مذکور را مغایر با قانون اساسی پاناما اعلام کرده بود.

توقف فعالیت در معدن بزرگ «Cobre Panama» که به تازگی ظرفیت تولید در آن افزایش یافته بود، منجر به بازنگریها در قالب پیشبینی حجم عرضه و تقاضای آتی مس و افزایش قیمت اخیر این فلز شده است.

قیمت فلز روی نیز تا حدودی به دلیل وقوع آتشسوزی در معدن «Ozerny» روسیه با افزایش همراه شده است. انتظار میرفت قبل از وقوع آتشسوزی در معدن «Ozerny» در ماه نوامبر سال جاری میلادی، بیشترین افزایش حجم عرضه جهانی روی از این معدن برای سال ۲۰۲۴ انجام شود.

با توجه به نامشخص بودن زمان آغاز فعالیت در معدن «Ozerny» روسیه، اکنون به نظر میرسد که با کاهش حجم عرضه این فلز قیمت آن روند صعودی به خود بگیرد؛ این در حالی است که افزایش حجم عرضه مورد انتظار روی بر کاهش قیمت این فلز در نیمه اول سال تاثیرگذار بود.

احتمال رسیدن به چرخه باثبات رشد اقتصادی

در سال جاری میلادی، کمتر در مورد احتمال رسیدن به چرخه باثبات رشد اقتصادی همراه با افزایش حجم تقاضا برای فلزات «super-cycle» صحبت شده است که البته این مسئله جای تعجب ندارد.

به هر حال، زمانی که بورس فلزات لندن حتی برای حفظ قیمتهای مبنای تعیین شده در ابتدای سال با مشکل مواجه شده است، افزایش بیشتر قیمت فلزات بسیار دشوار خواهد بود.

با این وجود، کاهش یا افزایش قیمتها در حالت کلی مبتنی بر قیمتهای مبنای تعیین شده خواهد بود. با توجه به کاهش موانع رشد اقتصادی، روند نزولی قیمت فلزات پایه در سال جاری میلادی نسبت به بالاترین قیمت ثبت شده برای این فلزات در سال ۲۰۲۲ چندان اختلافی ندارد.

افزایش تمایل به چرخه نوین اقتصادی در راستای استفاده از فلزات سبز هنوز نتوانسته است به طور جدی عملکرد ضعیف چرخه سنتی اقتصادی را جبران کند؛ با این حال توانسته است تاثیرگذاری بر نوسانات قیمتی را کاهش دهد.